九游会体育两大中上游步伐总共利润占比超45%-九游会体育 ag九游会登录j9入口 j9九游会登录入口首页

本文着手:时期买卖盘问院 作家:陈佳鑫 韩迅

图源:图虫创意

着手|时期买卖盘问院

作家|陈佳鑫 韩迅

裁剪|韩迅

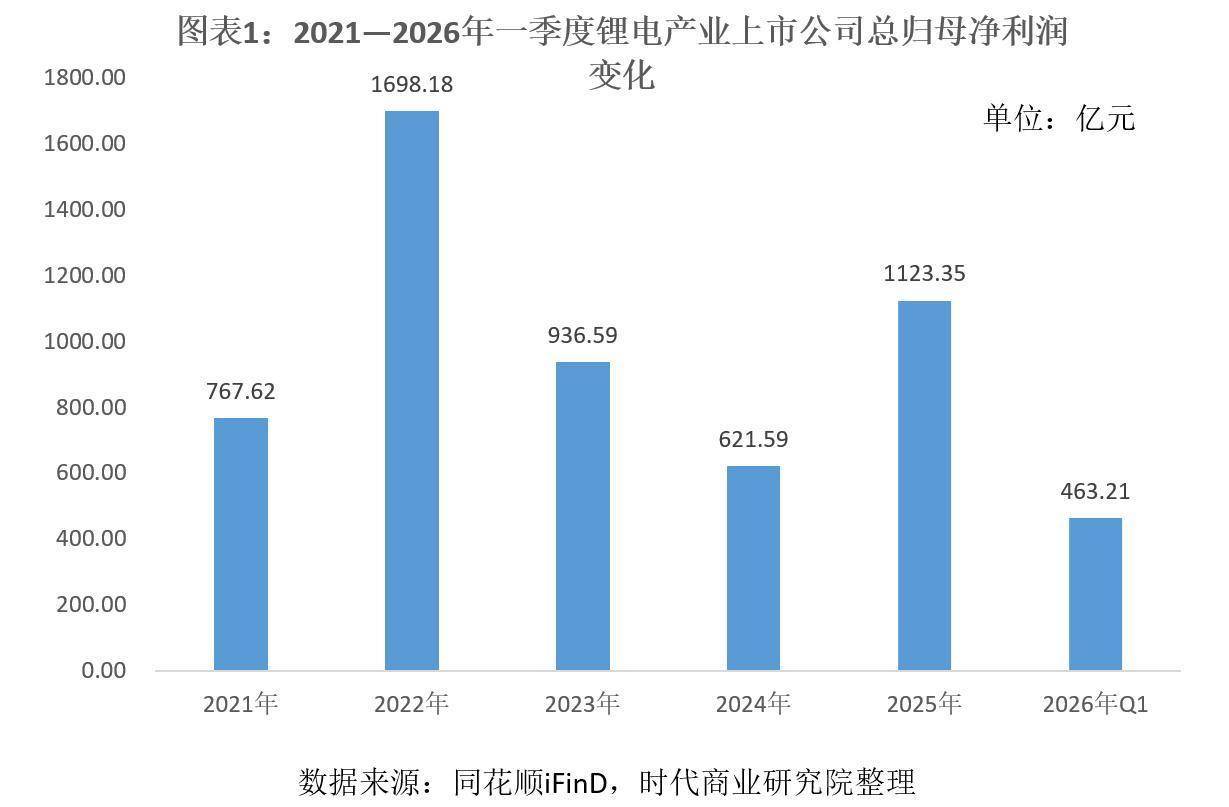

继2025年总归母净利润同比增长80.7%后,2026年一季度“锂电产业上市公司”利润同比翻倍,进一步提速,走出此前两年的低迷洗牌周期。

参考申万行业分类,锂电产业涵盖上游“能源金属”“锂电专用开拓”,中游“电板化学品”、卑劣“锂电板”行业共111家上市公司,2025年总归母净利润达1123.35亿元,同比大幅增长80.7%;2026年一季度延续爆发态势,总归母净利润463.21亿元,同比增速飙升至118%。

本轮锂电产业盈利复苏周期呈现出酷好酷好的结构性变化——锂电板步伐利润占比从2024年的96.43%着落至2025年的74.66%,2026年一季度占比进一步下滑至52.21%,利润向中上游升沉趋势昭彰,中上游不再给电板厂白打工。

一季度产业利润翻倍,本年有望冲击历史新高

复盘2021—2025年及2026年第一季度锂电产业链盈利数据发现,行业呈现好意思满的周期波动与复苏上行态势,举座盈利迈入回升通谈。

据同花顺iFinD数据统计,2021—2025年及2026年第一季度锂电产业链总归母净利润折柳为767.62亿元、1698.18亿元、936.59亿元、621.59亿元、1123.35亿元、463.21亿元。2022年行业曾创下近1700亿元的利润峰值,随后2023年、2024年说合两年握续回落,行业堕入产能充足、价钱内卷、利润压缩的低迷窘境。

2025年产业迎来拐点,总归母净利润同比大增80.7%,实现触底反弹;2026年一季度利润增长势头进一步强化,同比增速达到118%。按照面前盈利增速推算,2026年锂电产业链举座利润有望冲破前期峰值,冲击历史新高。

本轮盈利大幅回暖,实质上是行业深度洗牌后的短期供需严重错配。2023—2024年,产业链握续的价钱战淘汰了无数低效产能,举座供给增速大幅放缓,多数细分赛谈产能逐渐出清,扩产节拍近乎停滞。

需求端的超预期爆发成为导火索,放大了供需缺口,其中储能市集成为中枢增量维持。跟着国内储能容量电价策略全面落地、外洋能源转型握续推动,群众储能需求迎来井喷式增长。据SNEResearch统计数据,2025年群众储能电板出货量同比增长79%;据GGII统计,2026年一季度国内储能锂电板出货量达215GWh,同比激增139%,远超能源电板增速,成为锂电行业最中枢的增长引擎。储能市集的超预期扩容,透顶周转了整条锂电产业链,推动行业从产能充足转向供需紧均衡,为盈利复苏奠定坚实基础。

盈利重回中上游,告别电板步伐占据90%利润时期

在行业举座利润高速增长的同期,产业链里面利润也在重新分派。

过往锂电行业调理期,卑劣锂电板步伐凭借末端渠谈与整合上风,把持产业链90%以上利润(2024年),中上游资源、材料步伐企业仅能赚取浅薄的加工利润。而最新财报数据显现,这一滑业生态已透顶逆转。

2025年,锂电各细分步伐利润实现全面提高,能源金属、锂电专用开拓、电板化学品、锂电板步伐上市公司归母净利润折柳为152.73亿元、21.09亿元、110.85亿元、838.68亿元,折柳同比增长2893.37%、1329.04%、611.29%、39.91%。

从占比来看,上述四大步伐归母净利润占产业链总利润的比重折柳为13.6%、1.88%、9.87%、74.66%。固然锂电板步伐仍占据产业链主要利润,但相较于2024年96.43%的超高占比,显耀下滑。2026年一季度结构性变化更为显耀,锂电板步伐利润占比进一步跌至52.21%。

与之对应的是,中上游步伐盈利权重快速提高。2026年一季度,能源金属、电板化学品利润占比大幅攀升至23.42%、22.33%,两大中上游步伐总共利润占比超45%,产业链利润重回中上游的趋势决然建立,行业告别电板厂“一家独赚”的时期。

本轮利润分派重构的中枢原因,是中上游步伐履历了更为透顶的产能出清,供需错配矛盾远高于卑劣。2024年,中上游行业堕入极致薄利状态,电板化学品、能源金属步伐上市公司总归母净利润仅为15.58亿元、5.10亿元,同比折柳暴跌89%、97.88%,不少企业堕入损失。

极致的行业低谷加快了低效产能出清,2024年至2025年上半年,中上游企业广博暂停扩产、消弱产能,行业本钱开支大幅缩减。经由一轮深度洗牌,六氟磷酸锂、锂盐等中枢锂电原材料产能增长从容,当卑劣储能、能源电板需求快速回暖时,上游产能无法快速匹配增量需求,径直激励供给曲折、价钱暴涨。

与此同期,碳酸锂、镍、钴等中枢锂电原料主产国出台出口法例策略,进一步收紧群众供给端,2025年下半年以来上游原材料价钱握续走高,径直带动能源金属企业盈利大幅耕种。

相较于资源、材料步伐的强势复苏,锂电专用开拓步伐盈利弘扬握续偏弱,呈现昭彰的滞后性。2025年该步伐归母净利润为21.09亿元,利润占比仅1.88%,2026年一季度小幅提高至2.03%,举座盈利水平处于产业链底端。中枢原因在于开拓行业事迹终了有在显耀滞后性:面前企业营收利润均来自此前1~2年的廉价存量订单,2024年行业价钱战布景下的廉价订单仍在委用,握续压缩企业盈利空间,新一轮高价订单的事迹终了落地仍需本事。

产业总市值冲破5万亿元,同比翻倍

盈利基本面的强势复苏,径直带动本钱市集估值重塑,锂电产业链市值迎来翻倍增长。收尾2026年4月30日(下同),A股锂电产业链上市公司总市值到手冲破5万亿元大关,达到5.16万亿元,同比大幅增长119.24%,实现市值翻倍,行业举座估值全面耕种。

从市值结构来看,锂电产业仍呈现“卑劣占比最高、上游弹性最大”的特征。其中卑劣电板步伐总市值2.78万亿元,同比增长99.7%,占全产业链总市值的53.89%,依旧是锂电产业市值中枢权重板块,仅龙头企业宁德时期一家市值就高达2.04万亿元,撑起电板板块超70%的市值。

电板化学品、能源金属、锂电专用开拓步伐市值折柳为1.23万亿元、0.85万亿元、0.29万亿元,折柳同比增长133.2%、173.6%、142.2%,市值占比折柳为23.87%、16.56%、5.67%。

从增速维度来看,上游资源端成为最大赢家。能源金属步伐总市值同比暴涨173.63%,增速位居全产业链首位,跨越电板、电板化学品等其他步伐。这一数据充分体现出本钱市集的估值逻辑转机:资金不再单纯追捧卑劣电板龙头,而是重心布局面前供需方法最优、事迹弹性最大的上游能源金属赛谈。上游资源端企业凭借产能出清透顶、供需缺口握续扩大、产物价钱握续上行的上风,实现事迹与股价双重爆发,成为本轮锂电行情的中枢干线。

中枢不雅点:短期盈利景气延续,永久追思电板步伐

2025年至2026年一季度,锂电产业链需求超预期增长使全产业链缓了不息,暂时告别此前廉价内卷、利润失衡的发展窘境。同期产业链利润分派方法重构,由卑劣电板步伐一家独大转向中上游资源、材料端歪斜。

本轮盈利复苏实质是短期供需错配所致,中永久跟着供给逐渐匹配需求,依赖原材料加价运行的盈利增长终将回落;但历经此前深度洗牌,行业低效产能已充分出清,企业扩产趋于感性,短期内难现大限度产能推广,产业链举座盈利景气度瞻望仍将保管一段本事,2026年全产业链利润有望冲击历史新高。

中永久来看,以宁德时期为代表的卑劣电板步伐龙头地位依旧相识,产业链利润分派或将再度向电板步伐歪斜。

免责声明:本阐述仅供时期买卖盘问院客户使用。本公司不因罗致东谈主收到本阐述而视其为客户。本阐述基于本公司合计可靠的、已公开的信息编制,但本公司对该等信息的准确性及好意思满性不作任何保证。本阐述所载的观念、评估及预测仅反馈阐述发布当日的不雅点和判断。本公司不保证本阐述所含信息保握在最新状态。本公司对本阐述所含信息可在不发出奉告的情形下作念出修改,投资者应当自行怜惜相应的更新或修改。本公司勤苦阐述内容客不雅、自制,但本阐述所载的不雅点、论断和提议仅供参考,不组成所述证券的买卖出价或征价。该等不雅点、提议并未考虑到个别投资者的具体投资指标、财务情景以及特定需求,在职何时候均不组成对客户私东谈主投资提议。投资者应当充分考虑本身特定情景,并好意思满露出和使用本阐述内容,不应视本阐述为作念出投资有野心的唯独成分。对依据大概使用本阐述所形成的一切着力,本公司及作家均不承担任何法律背负。本公司及作家在本身所知情的规模内,与本阐述所指的证券或投资办法不存在法律不容的犀利研究。在法律许可的情况下,本公司过甚所属关联机构可能会握有阐述中提到的公司所刊行的证券头寸并进行交往,也可能为之提供大概争取提供投资银行、财务参谋人大概金融产物等有关作事。本阐述版权仅为本公司整个。未经本公司书面许可九游会体育,任何机构或个东谈主不得以翻版、复制、发表、援用或再次分发他东谈主等任何神气骚扰本公司版权。如征得本公司同意进行援用、刊发的,需在允许的规模内使用,并注明出处为“时期买卖盘问院”,且不得对本阐述进行任何有悖欢喜的援用、删省和修改。本公司保留讲求有关背负的权力。整个本阐述中使用的商标、作事标志及标志均为本公司的商标、作事标志及标志。

- 上一篇:J9体育网正在用神杖断绝冬日的阴云-九游会体育 ag九游会登录j9入口 j9九游会登录入口首页

- 下一篇:没有了