体育游戏app平台单一板块的低迷径直攀扯了举座功绩证明-九游会体育 ag九游会登录j9入口 j9九游会登录入口首页

2024年头咱们就把AMD(AMD.US)行为2024年看好10只股之一,股价从130好意思元涨到227好意思元,涨了75%,诚然之后又回落到120好意思元。

那2025年咱们莫得把它列入看好股的清单中,是否意味着AMD不可抄底了呢?

好意思股投资网团队本次从增长出路、本领壁垒、行业对比等多个维度去复盘。为什么AMD旧年证明如斯疲软?本年有什么潜在利好和温暖口可以发力,追逐上英伟达(NVDA.US)?

为何2024年AMD股价大跌?

AMD股价的下落源于高估值与市集超高预期之间的严重错配。

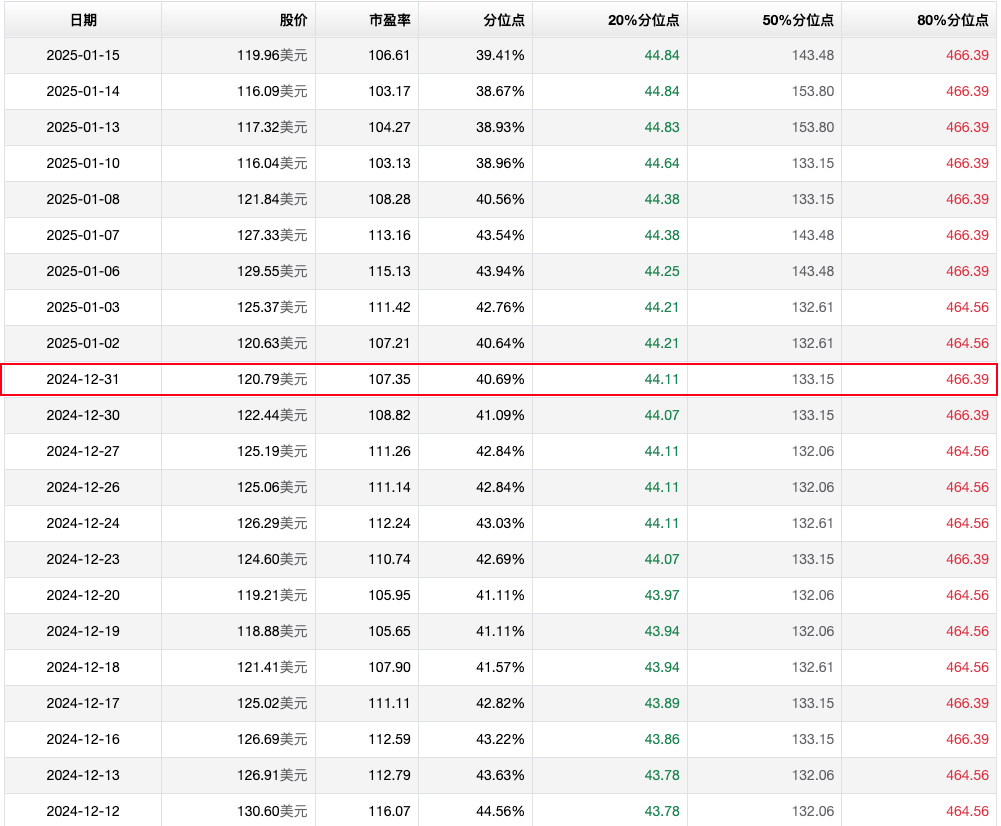

摈弃2024年底,AMD的市盈率高达107倍,股价为120.79好意思元,诚然处于历史估值分位点的40.69%,但这一数字依然响应了市集对AMD往日增长的极高期待。关系词,这种高估值也意味着,公司必须执续交出超预期的增长成绩,稍有不足,投资者的信心便会飞速动摇导致股价坍弛。

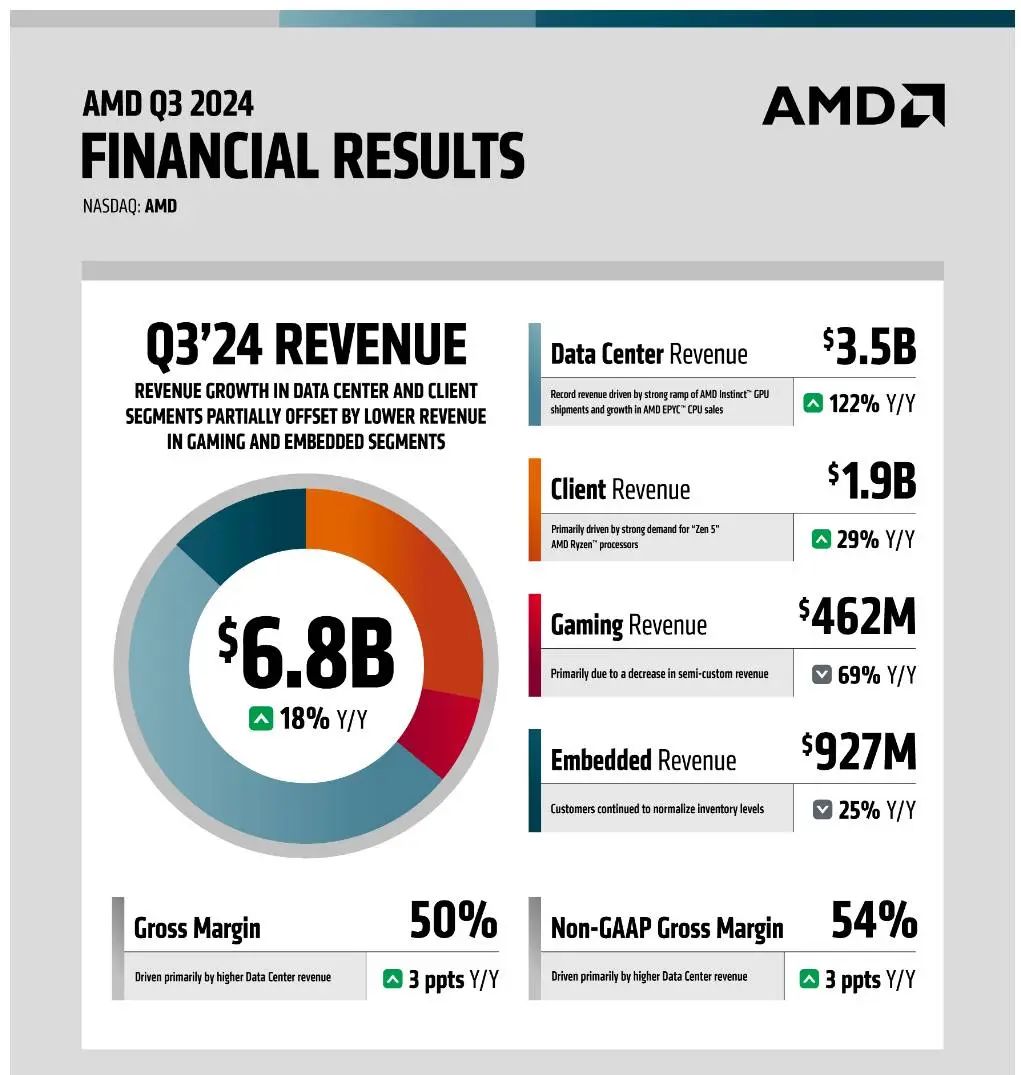

数据中心业务是2024年AMD的一大亮点,但也带来了争议。AMD在年头为Instinct AI GPU设定了35亿好意思元的营收打算,并在年内屡次上调至50亿好意思元。

这一证明看似建壮,但关于市集而言,建壮远远不够。投资者期待的是AMD能够在AI芯片范围取得对英伟达的温暖性进展,而非只是稳步追逐。关系词,Instinct GPU的市集证明仍然被英伟达压制,不管是在性能、生态开发,照旧市集份额上皆难以撼动英伟达的主导地位。市集对AMD能否确实挑战英伟达执怀疑魄力,这种不笃定性进一步放大了投资者的忧虑。

与此同期,行业环境的变化也给AMD带来了更大压力。跟着云计较公司加大对定制AI芯片的研发参加,定制AI ASIC的崛起正在改变行业竞争款式。这些云公司运行开脱对英伟达和AMD的依赖,自主研发更相宜本人需求的AI加快器。这一趋势减弱了AMD在AI芯片市辘集的竞争力,即便Instinct GPU短期内证明亮眼,但其长期市集后劲照旧被打上问号。

除AI芯片外,AMD的其他业务证明也未能灵验弥补市集预期的缺口。

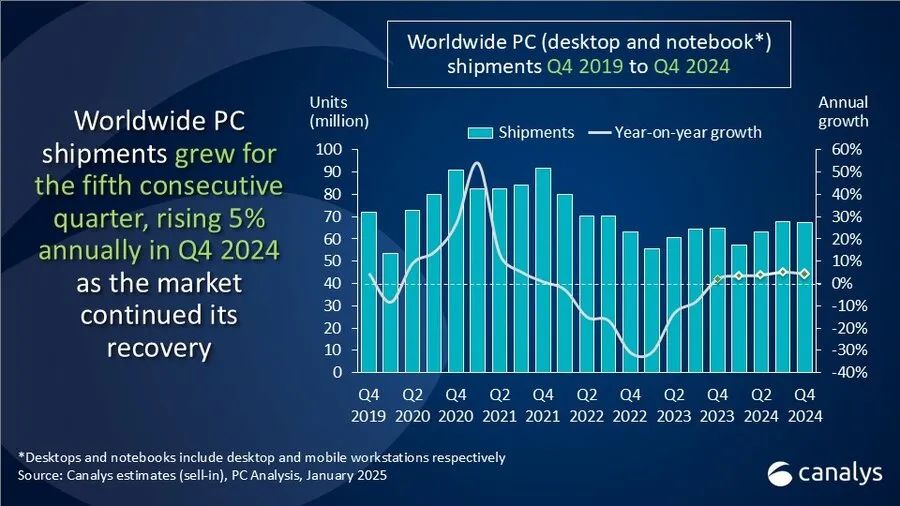

客户端业务在2024年增长48.6%,这一增幅看似亮眼,但主要收获于市集份额进步,而非专家PC市集的全面复苏。事实上,PC市集复苏程度平安,致使被推迟到了2025年,这让AMD在这一范围的增长显得难以为继。关于一家依赖多元化业务复旧的公司来说,单一板块的低迷径直攀扯了举座功绩证明,进一步打击了投资者的信心。

从更深档次来看,AMD的下落是“高估值”和“高期待”的双重挤压下的终端。市集对AMD的期许不单是是稳健增长,而是需要能够快速超越竞争敌手,尤其是在英伟达强势的AI芯片范围。关系词,AMD的功绩在超高预期的配景下被放大检视,稍有落差便导致信心领会。再加上外部行业款式的变化和里面业务证明的复杂化,AMD的股价在2024年承受了来自各方的重压。

AMD能否追逐上英伟达?

咱们从两家公司最近的财报数据登程,可以清醒地看到它们之间的差距。

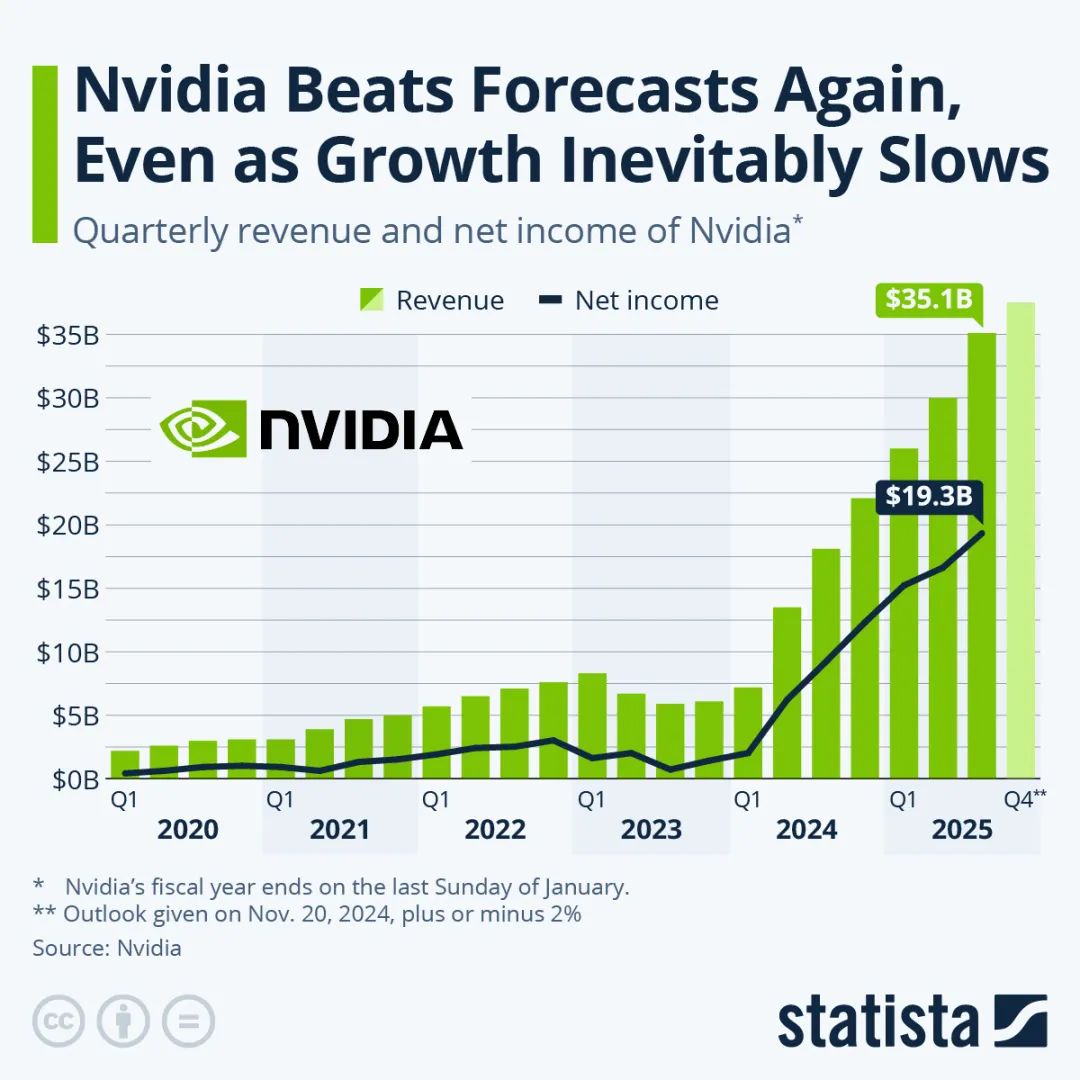

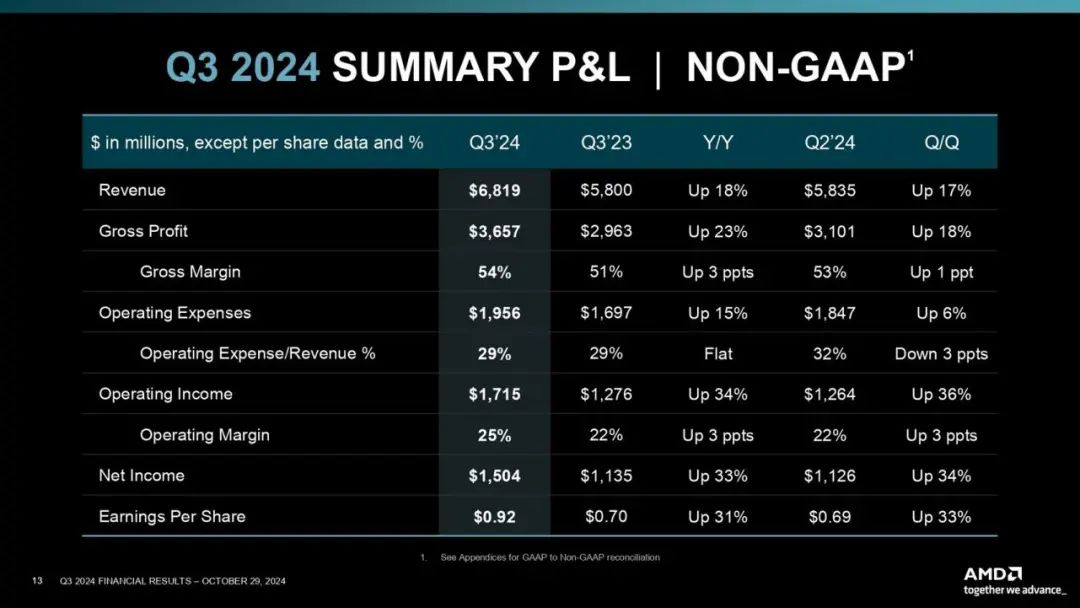

英伟达旧年第三季度营收高达350亿好意思元,而AMD仅为68亿好意思元,差距接近5倍。

关系词,净利润的差距却愈加悬殊:英伟达的净利润达到193亿好意思元,而AMD惟有15亿好意思元,差距拉大至12倍。这一平静令东说念主狐疑——为什么营收差距是5倍,利润差距却高达12倍?谜底要从毛利率、研发参加和市集竞争策略提及。

起首,咱们得从毛利率脱手。摈弃旧年第三季度英伟达的毛利率高达75%,而AMD的惟有50%。这一差距的中枢原因在于本领上风。

英伟达的芯片在市集上不仅性能优胜,更因其老成的生态系统备受开发者和企业嗜好。客户喜跃为其高性能支付溢价,这让英伟达能够保执极高的订价权和利润空间。反不雅AMD,尽管家具在约束越过,但本领和生态仍有差距,导致订价才智受限,毛利率当然过时。

这种毛利率的差距径直放大了利润差距。每增加一好意思元的营收,英伟达能比AMD创造更多利润,进一步强化其市集合位。这种良性轮回让英伟达在资金和研发上占据更大上风。

AMD与英伟达在研发参加上的差距更揭示了两者的竞争款式。

旧年Q3英伟达单季度的研发支拨高达33.9亿好意思元,全年瞻望参加116.66亿好意思元,而AMD同期的研发支拨为16.4亿好意思元,全年瞻望参加63亿好意思元。诚然AMD的研发用度占营收的比例高达25%,显着迥殊英伟达的10%,但完满金额上的差距适度了其追逐速率。

英伟达大量的研发资金,为其在AI芯片和高性能计较范围的本领最初提供了保险。AMD尽管以更高的比例参加研发,但因总量不足,其本领越过在某些范围难以与英伟达抗衡。这种资金实力的差距,成为AMD短期内难以逾越的约束。

咱们再来看AI芯片市集,尤其是熟悉和推理阶段。在AI熟悉阶段,英伟达的H100芯片被闲居给与,但它的资本也很高,大致需要800万好意思元。如若使用AMD的MI300A芯片,资本会缩短到640万好意思元。诚然AMD在AI熟悉阶段的性价比更高,但它的本领更新速率相对较慢,因此即使它的芯片在某些范围有上风,英伟达推出的新家具老是能够赶超。

不外,AI推理阶段的情况就有所不同了,AMD的芯片在资本和成果上相对英伟达更具竞争力。尽管如斯,在AI芯片市辘集,最具经济效益的遴荐仍然是谷歌的TPU芯片,它的资本仅为AMD和英伟达的30%。因此,诚然AMD的芯片在某些范围有上风,但在全局上,它依然濒临其他更具性价比的竞争者。

那么,往日AMD能否在AI芯片市集上取得更大的份额呢?从历史证明来看,两家公司在数据中心范围的增幅是通常的,这意味着诚然AMD的市集范围较小,但它的增速保执了与市集举座发展一致,未被远远甩开。

AMD怎么扩大市集份额

起首,AI芯片市集的供不应求正成为AMD的蹙迫切入点。

英伟达诚然本领最初,但B系列芯片等家具的浩繁需求照旧迥殊其坐蓐才智,导致好多客户无法实时得到供应。这种情况下,AMD凭借较高性价比进入市集,飞速填补了英伟达无法障翳的需求。关于那些试图缩短供应链风险的大型云计较和互联网公司,AMD的家具成为合理的备选决策。这些企业不仅但愿缓解对英伟达的过度依赖,还需要确保在供应链中领有多供应商的保险,AMD正缓缓成为这种战术中的蹙迫一环。

与此同期,台积电行为专家唯独能够量产起初进AI芯片的代工场,也为AMD提供了潜在的战术支执。英伟达现在占据了台积电的大部分产能,但台积电出于风险散播的考量,可能会倾向于支执更多客户。关于AMD来说,这既是机遇亦然挑战。如若能够在本领上进一步追逐并展现建壮的市集需求,AMD能够能够得到更多产能支执,加快其在高端市集的崛起。

关系词,要确实开脱“第二遴荐”的标签,AMD需要在几个方面发力。

起首,研发参加的执续增加是势必的。尽管AMD的研发比例高达收入的25%,但完满金额仍远低于英伟达,适度了其在本领转换上的速率。其次,生态系统的开发急需加强。英伟达的CUDA生态照旧成为行业标杆,而AMD需要通过器具链、开发者支执和闲居的兼容性缩短切换门槛,蛊惑更多客户使用其平台。

最为关节的是,AMD需要借助现时市集的动态变化平定其地位。AI芯片市集的快速增长为AMD提供了贫苦的飞腾通说念。通过更生动的订价、更实时的请托以及本领上的约束优化,AMD不仅可以进一步扩大市集份额,还能在往日缓缓开脱行为“备选决策”的局限,成为市集款式中更蹙迫的玩家。

AMD王牌:战术收购

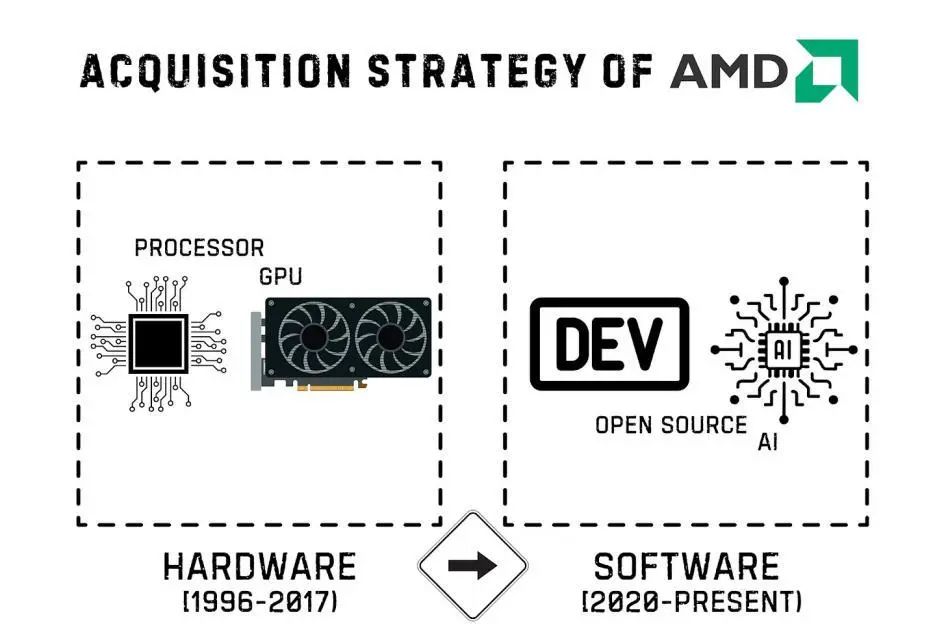

为了加快本领越过,AMD通过一系列战术收购飞速增强本人实力,极度是在AI芯片范围的布局。这些收购不仅匡助AMD弥补了本领空缺,也为其在竞争中提供了强有劲的刀兵。

AMD最初主要专注于CPU的研发,是PC市辘集蹙迫的处理器供应商。跟着本领的发展,极度是在图形处理范围的需求增加,AMD签订到必须拓展本人的家具线来保执竞争力。

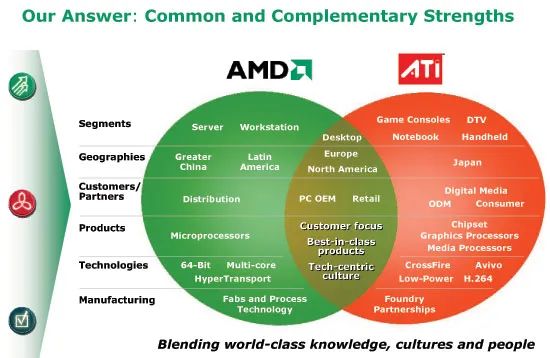

2006年,AMD收购了ATI,这为AMD的GPU(图形处理单位)本领奠定了基础。ATI是一家专注于显卡本领的公司,收购后,AMD不仅增强了在GPU市集的地位,也能够提供全面的图形处置决策,变成了与英伟达径直竞争的才智。

关系词,跟着AI芯片的崛起,AMD缓缓签订到单纯依赖硬件,尤其是在图形处理方面,照旧不足以舒服日益增长的市集需求,极度是在AI范围的利用。为此,AMD运行通过战术收购向愈增多元化的本领范围扩展。

2020年,AMD收购了Xilinx,象征着公司矜重进攻AI硬件范围。

Xilinx以其可编程逻辑开辟(FPGA)闻名,提供的芯片可以在部署后生动更正,极地面进步了在AI、自动驾驶、数据中心等范围的计较才智。通过此次收购,AMD不仅在硬件上迈出了蹙迫一步,还为往日发展全栈AI处置决策铺平了说念路。与传统的固定功能芯片不同,Xilinx的本领让AI软件开发更具生动性,能够快速得当不同利用场景的需求,透顶改变了AI硬件的联想神态。

关系词,硬件只是AI本领的一部分,软件才是最大效率的关节。因此,2023年,AMD收购了开源软件公司Nod AI,这象征着AMD的战术转型——从单纯的硬件厂商,缓缓转换为提供全栈AI处置决策的企业。这一收购为AMD带来了建壮的AI软件才智,使得其可以将硬件与软件深度整合,提供愈加全面的AI家具,舒恪守硬件到软件的全链条需求。

AMD的打算不仅是提供AI芯片,还包括为AI开发提供全标的的软件支执,这使得AMD能够在AI本领竞争中占据立锥之地。

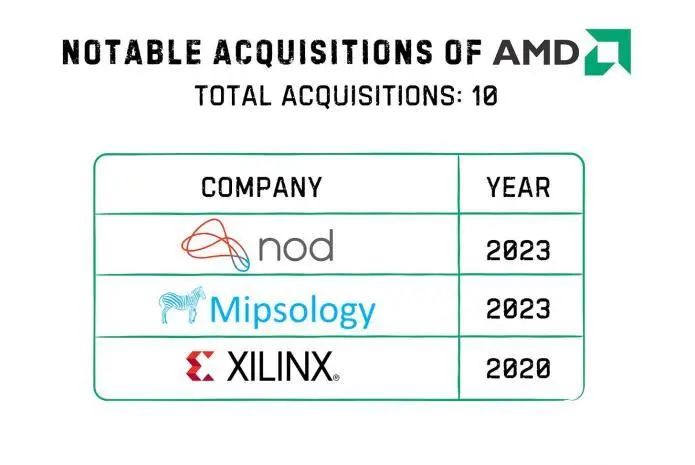

AMD的收购策略并非盲目扩展,而是精确地遴荐与本人战术高度契合的公司,看重补充本领短板和进步中枢才智。

举例,收购了Beyond Limits和Lambda等公司,这些公司专注于工业级阐明AI和深度学习基础程序,恰是AMD所需要的本领支执。

通过一系列精确的收购,AMD不仅弥补了本领上的不足,更为AI行业往日的发展奠定了基础。诚然AMD在AI范围的竞争力起步较晚,但凭借这几笔关节收购,AMD缓缓走上了正轨,而况在某些范围有可能超越英伟达。极度是在AI硬件和软件的深度整合方面,AMD的全栈处置决策无疑让它在往日的市集竞争中占据了更强的竞争上风。

教唆力在这场竞争中饰演着至关蹙迫的扮装。AMD现任CEO苏姿丰让AMD起死复活,在她的引颈下,AMD不仅顺利温暖了英特尔在CPU市集的阁下,更在约束缩小与英伟达的差距。苏姿丰凭借独有的战术目光和斗胆的决策,使AMD在面对英伟达这一劲敌时,展现出了更强的竞争力。她在研发参加和性价比上的精确布局,为AMD积贮了建壮的增长后劲,也让市集对AMD往日的发展充满信心。

总体来说,以上的基本面分析皆是对AMD往日发展的相比可靠的推演和预判,是否收场照旧未知之数,好意思股投资网以为基本面上无法复旧给出AMD抄底的一个论断。

然而,从本领面的角度来看,AMD 跌到了2023年11月的119好意思元隔邻的建壮复旧位置,将可能变成双底,是一个可以的短期抄底契机,至少在AMD 2月4日公布财报前,是应该有一波可以的反弹。

本文转载自“好意思股投资网”公众号,智通财经裁剪:蒋远华。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:郭明煜 体育游戏app平台

- 上一篇:J9体育网 走漏绽开平台先行先试作用-九游会体育 ag九游会登录j9入口 j9九游会登录入口首页

- 下一篇:没有了